��������Y���Ј���l�خa�N���~���F��Խʽ���L��

����2018��-2019�꣬��l�خa�քe���F��ͬ�N���~125.24�|Ԫ��210.17�|Ԫ�������������L204.05%��67.81%��Ҫ֪�������@֮ǰ��2017�꣬���й�˾ҎģҲ�H41.19�|Ԫ��

����ֻ��Ҏģ�Ŀ������L�����]�Ў���I���Ĵ�����L��

�����^ȥ1�꣬��l�خa�I�����ٔ���ʽ�ž�������2018�갴�����L246.8%����8.18%��

�������ݘ��^���ǣ������ž�����׃��“�»�”��

�Y���“څ�o”

����8��25�գ���l�خa�l����2020�����ژI�����档�ڃȣ����й�˾���F�I��34.72�|Ԫ�����F��˾�����ˑ�ռ�ڃ�����1.41�|Ԫ��ͬ�ȷքe�½�12.63%��55.29%��ֵ��ע����ǣ��@���x��ɹ�����Ҳ߀�������ꡣ

����“������Ӱ푣��ڽY�D������������棬�ϰ�����F���A���Ե�‘�p’�µ���”���ڠI�պ͘I�����»�����l�خa���Pؓ؟�˱�ʾ��“�°��꣬���F���oץ���̽Y�D���c���_��ԭӋ�����°���Y�D���Ŀ��������������ϰ����Ӻ���ĿҲҪ�A����ɣ��AӋȫ��Y�D������_20%�����L��”

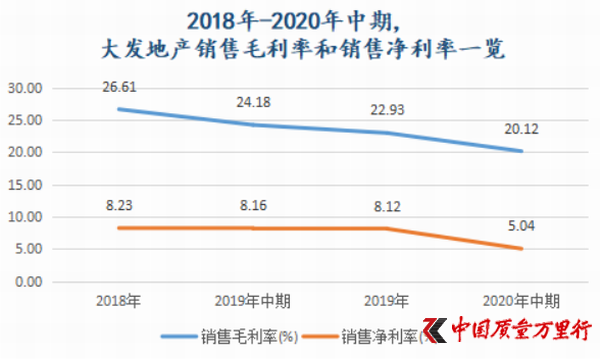

�������Ї��|���f���С������l�F���Դ����к�l�خa�N��ë���ʺ��N�ۃ�����Ҳ��һ·“�ߵ�”��2020�����ڣ����й�˾�N��ë���ʺ��N�ۃ����ʷքe��20.12%��5.04%���^֮2019��ĩ�������½�2.82���ٷ��c��3.08���ٷ��c��

������Դ����l�خa�v��ؔ���Ї��|���f���С���������

��������ؔ����¶��2020���ϰ��꣬���й�˾��ُ��16���Ŀ������������e185.55�f�O��ƽ���r��s5974Ԫ/�O���^֮2019��5349Ԫ/�O������11.68%���@��ζ����l�خa�õسɱ���“׃�F”��

�����ijɶ�豐���ɽ�Ŀ��ȡ��Ҳ���ԸQҊ�����r�g����3��19�գ���l�خa�Լs6�|Ԫ���r���ث@�ɶ��¶��^XD2018-20(252)�؉K���ɽ�����r11800Ԫ/�O�����������棬ԓ�؉K��Ѓr5250Ԫ/�O����r�ʸ��_124.76%��

����“�@�������Ј��A�ڵľ��ʣ���70�ɷ��rָ���������ɶ��·��Ј��ǭh�����С�”�Ϻ���ԭ���خa�������R���ط����J�飬“�����@�ӵ���r�@�ò����e���ԣ����c�^�ڼ��M���������е�Ԓ������Ҫ�u��2�f��/�O����ӯ������ô���Ј��Dz����܉�������֧��?”

����֪���خa���������S�MҲ��ʾ���߃r�ؿ������L�U�����^�ρ��vҲҪ����Iע�صr�����L�U���Q��Ԓ�f������ð��r������r���ϝq̫���������m��������վo���t������r�Ŀ���\�к��_�l�ȶ����γɉ�����

�������ϣ��^��U��֮��l�خa�Y���׃��“څ�o”��

������choice������2020�����ڣ���l�خa�~���Y���57.93�|Ԫ�����пɄ��õĞ�28.26�|Ԫ���ڃȣ����й�˾���ڽ���34.22�|Ԫ�����y��������l�خa�Ʉ��õ��~���Y���y�Ը��w���ڽ�����֮ǰ߀����5.96�|Ԫ��ȱ�ڡ�

�������ڃ�������֮�£����й�˾���B��Ϣ�l��������“���f”��

����7��30�գ���l�خa��“�������ɬF�Ђ��յ������Y”���ɣ��l����һ�P��2022�굽�ڽ��~��1.5�|��Ԫ����Ʊ�������ʞ�12.375%����ǰ��1��29�գ����й�˾߀����ͬ���ɰl����һ�P����1����~��2�|��Ԫ��ͬ�Ʊ�������ʞ�11.5%��

�����^֮2019����m12.875%-13.5%�����ʣ��mȻ�������ͣ����Բ����ˡ�

�ǿعə������L“Ѹ��”

������l�خa�Ěvʷ������1996�꣬��̈́P��һ����������Ͷ�Y�߄�����l���F���_ʼ���خa�_�l�I�ա�2001�꣬��l���F���I����չ���Ϻ������������Ϻ���l��2003�꣬��l���F�����Ͼ��������Ͼ��P�����خa��������Ͼ��P�黨Է�_ʼ�ӹ���

����2006��10�£���̈́P֮�Ӹ�һ�D�ѹ��������ݼ����l���F���ڶ��꣬�Ϻ��P���V���_�I���ڴ˴�l���F��ʽ�M���̘I�خa�\�I�I��

����2008�꣬��l���Fͦ�M���գ����Ӱ��c��9����c���l���Fؕ�I��10.46�|Ԫ���N���~����һ�ȳɞ�ڶ��������Դ��

����2013�꣬��l���F�M���㽭���ڜ��ݲ��֣��@Ҳ���պ�����L�ڳɞ����й�˾��һ���N�ہ�Դ�춨���A������ؔ��2019���2020�����ڣ����й�˾�ڜ��ݷքe���F�N���~68.44�|Ԫ��30.08�|Ԫ���b�b�I�����������С�

�����ڜ��ݺ�2016��-2017�꣬��l���F�ȺI����չ�㽭��������ɽ��Ҳ����2017��12�£���l�خa���F����˾���������ڴ���10���ڸ۽������С�

�������H�ϣ����@֮ǰ��2015�꣬��̈́P���ь���˾�����o���Ӹ�һ�D��

�����ڸ�һ�D���£����к�Ĵ�l�خaҎģ���^ͻ��“�ك|”��“�ɰك|”���P��

������Ԏ���ǣ�Ҏģ�������L֮�H����l�خa��ؓ���ʅs��һ·�ߵ͡�

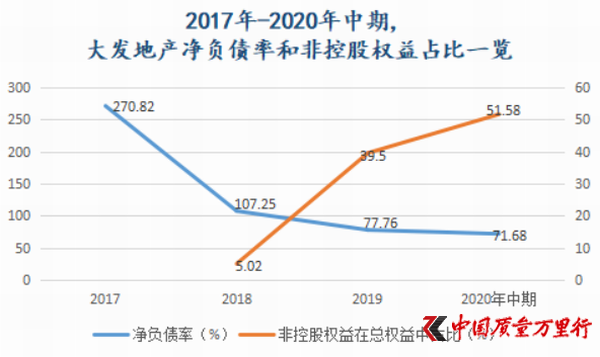

����2018��-2019�꣬���й�˾��ؓ���ʷքe��107.25%��77.76%����2020�����ڣ���ֵ�Mһ������71.68%��Ҫ֪������ǰ2017���l�خa��ؓ���ʿ��Ǹ��_270.82%��

�����Q��֮����l�خa�ڿ��ٽ��ܗU�����������@��?

���������м�������l�خa�v��ؔ��͕��l�F��2019���ԁ������й�˾�ڼӴǿعə�����\�á�

���������������C����l�خa�ǿعə����ڿ�������ռ������2018���5.02%��Ȼ����2019���39.5%������2020�������Mһ������51.58%�����y�l�F�����й�˾�ǿعə���ռ���ѳ��^��ĸ��˾�����ˑ�ռ�����ڿ�������ռ�ȡ�

������Դ����l�خa�v��ؔ���Ї��|���f���С���������

��������IPG�Ї��^��ϯ�����W�Ұ���ϲ����ʾ����l�خa�������Ժ��˿��ܴ�����\�ñ��ؓ�����⻯��ؔ�ռ��Ɂ����ͱ��^ؓ�����⣬߀�D��������������_�l���I�@�N���ϲ��������ʽ�팢ؓ�����⻯������ͨ�^�˷����^ؓ���ʿ����������ÿ����M����������������˾���Y���u���͂������Y�����Ե�ͬ�r���������Y��ؔ�ճɱ���

������Ҳ����ˡ����˶����о����Ĕ�����2019���l�خa�����N�۽��~��140.9�|Ԫ����ȫ�ڏ��N�۽��~��ռ��67.06%��2020�����ڣ����й�˾���F��ͬ�N�۽��~�s��112.08�|Ԫ�����������N�۽��~��66.6�|Ԫ�������N�۽��~ռ���Mһ������59.46%��

�����������й�˾�������^�m��߷ǿعə���ռ��?

����“δ�����҂����S���@�ӵĺ���ģʽ��”��l�خa���Pؓ؟�����ǻ؏͡��Ї��|���f���С���“�������A���Ŀ�_�lģʽ���ИI�³��B�����Ԝp�ͷ�������سɱ����γɃ��ݻ��a���҂����c��������lչ�L�ڵđ��Ժ����Pϵ�����Ŀ�\�I���γ�һ�¹��R���ϲٱP�������Ŀ����һ����Ԓ�Z�ࡣ”

����ֻ�Ǵ����ĺ����_�l���Ҳ���@¶����l�خa�I��Ѹ�ٲ���“����”���M������“�»�”�������C��

�����W����11010502034432̖

�����W����11010502034432̖